Каждый третий должник боится обращаться за процедурой списания…

Помогаем списывать

долги через банкротство

физических лиц

Звонки и консультации бесплатны

Содержание

Одним из самых болезненных вопросов для должника в процессе банкротства остается сохранность имущества. На практике нередки случаи, когда вследствие невыплаченных долгов банки обращаются в суды, получают постановления и приходят к людям уже с судебными приставами, чтобы арестовать все, что представляет собой хоть какую-то ценность.

Как спасти имущество при банкротстве, что при банкротстве физического лица могут забрать и когда есть риск, что суд выставит вас на улицу при огромных долгах, рассмотрим далее.

Очевидно, что банкротство пережить проще, если собственности нет. Гражданин знает, что долги спишут, и при этом он ничем не рискует. Но как обезопасить себя, если имущество все же есть? Давайте разберемся, что при банкротстве физлица могут забрать для погашения долгов перед кредиторами, а что не отберут ни при каких обстоятельствах.

Разумеется, в первую очередь неплательщиков беспокоит судьба крыши над головой, поэтому важно разобраться, как проходит банкротство, если есть недвижимость. Многим россиянам жилье досталось потом и кровью, поэтому расставаться с честно нажитыми квадратными метрами в пользу жадных взыскателей не очень приятно. Кроме того, одна из самых популярных страшилок среди вступающих в банкротство физлиц — что кредиторы и судья отправят человека и его семью на улицу. Разберемся, так ли это.

Единственное жилье

Нередко должники сообщают, как банки пытались запугивать их тем, что якобы квартиру заберут за долги, банкротство разорит их до последней нитки и так далее. Это весьма распространенный способ выбить у неплательщика почву из-под ног. Но обратимся к российскому законодательству. Согласно ст. 446 ГПК РФ, никто не вправе забрать единственное жилье, какой бы ни была сумма долга. Это касается как просто должников, так и банкротов в стадии реализации собственности.

Выходит, если у должника за душой ничего ценного, кроме одного дома или квартиры, банкротство проходит без потери имущества. Соответственно, в конкурсную массу могут включить практически любое другое имущество, но единственная квартира в собственности так или иначе имеет иммунитет. Речь идет о домах, коммунальных жилищах, квартирах и прочих жилых помещениях, где проживает должник со своей семьей. Разумеется, если в собственности числятся две квартиры, то одна из них будет продана в пользу кредиторов.

И все же есть неприятное исключение: если жилье покупалось в ипотеку, и на момент банкротства кредит не выплачен, единственную квартиру смогут забрать и продать за долги — даже если взносы выплачиваются без просрочек.

При этом, если единственное жилье приобреталось за счет ипотеки, но заемщик полностью выплатил ее, квартиру или дом не смогут продать в ходе банкротства — такая недвижимость находится в безопасности. Но оговорка есть и тут.

Судебной практике известен случай реализации единственной жилплощади банкрота на торгах — пятикомнатную квартиру предпринимателя из Екатеринбурга продали с заменой на «однушку». Вполне вероятно, что это событие создаст прецедент в среде кредиторов. Впрочем, пока не будут определены критерии «роскошности», ситуация с реализацией единственной недвижимости будет носить неясный характер.

Земельный участок

Согласно уже упомянутой ст. 446 ГПК РФ, не подлежит реализации участок, на котором расположено единственное жилье должника. Исключение — как и в случае с залоговой квартирой — участок могут забрать и продать за долги, если объект на нем приобретен за счет ипотеки, которая на момент банкротства еще не выплачена.

Также есть реальные случаи из судебной практики, когда реализовать участок не получалось по простой причине — он находился в долевой собственности. Редко когда финансовому управляющему удается продать такой объект. Соответственно, если вы владеете землей вместе с родственниками, есть большая вероятность, что вашу долю при банкротстве так и не реализуют.

Дача

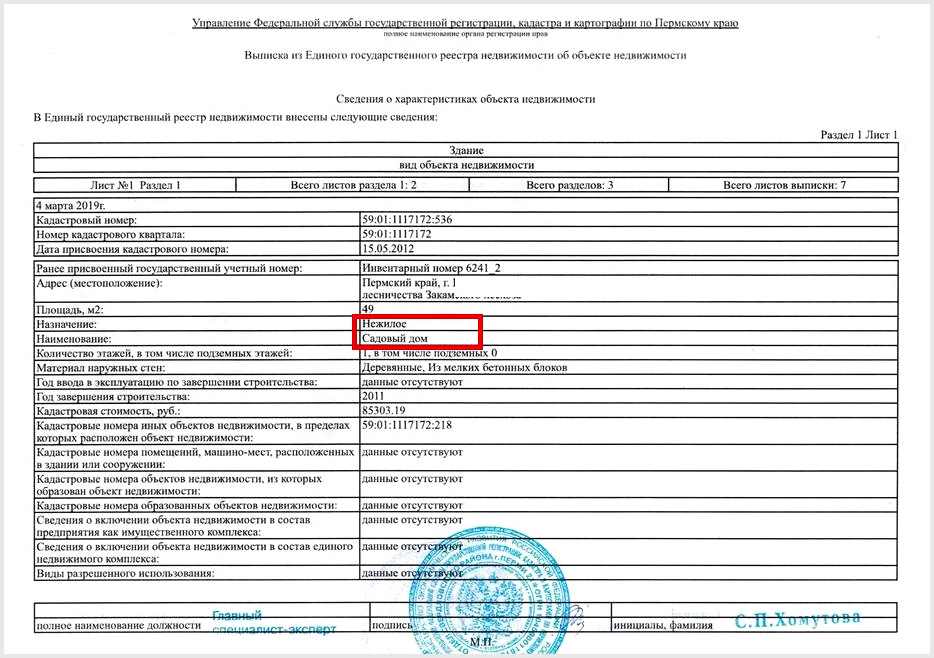

Когда дача зарегистрирована в Росреестре как жилой объект и является единственным местом проживания физлица и членов его семьи, ее не могут продать за долги при банкротстве. Доказывать эти моменты придется должнику, если управляющий включит дачу в опись имущества для реализации.

Дачу можно признать единственным жильем — но только если по сведениям из Росреестра дом является жилым.

В приведенном примере выписки из ЕГРН отмечено, где проверить статус садового дома (дачи). Если там стоит отметка «нежилое», то объект смогут продать за долги. Соответственно, если будет написано «жилое», его можно признать единственным жильем должника.

Правовые реалии таковы, что транспортное средство банкрота практически всегда включается в конкурсную массу. Не имеет значения, ездит он на нем в офис или даже работает таксистом, и без машины ему никак.

Разумеется, если речь идёт о стареньком «Запорожце», доставшемся в наследство от дедушки — шанс, что финансовый управляющий реализует этот антиквариат на колёсах, весьма и весьма невысок.

А вот автомобиль инвалида защищается законом.

Если машина необходима для передвижения человеку с ограниченными возможностями, велика вероятность, что ее исключат из конкурсной массы.

Нормы закона распространяются на машину в следующих ситуациях:

Авто должника с ограниченными возможностями скорее всего не отправится на торги при предоставлении необходимых документов, а также при условии, что машина зарегистрирована в Федеральном реестре инвалидов.

Увы, если автомобиль находится под залогом или же кредит по нему не погашен — его реализуют в любом случае. Однако следует помнить, что закон не запрещает близким банкрота участвовать в торгах — это дает шанс выкупить свое движимое имущество по сниженной цене.

446 статья ГПК РФ разъясняет законную позицию относительно личных вещей: у должника не могут забрать предметы домашнего обихода, но за одним исключением — если это не предметы роскоши.

Например, если речь идет о золотых сережках — то они вряд ли заинтересуют ваших кредиторов, но если сережки стоят целое состояние и были сделаны в XV веке известным ювелиром, тогда банки будут в буквальном смысле бороться за то, чтобы снять их с вас и реализовать при банкротстве физ. лица.

Под предметы домашнего обихода подпадают вещи, минимально необходимые должнику и членам его семьи для удовлетворения повседневных бытовых нужд в питании, отдыхе, гигиене. Многих должников волнует перспектива ареста и реализации компьютеров, телевизоров, другой техники. Вопрос об их отнесении к предметам бытового обихода решается индивидуально. Как указано в Постановлении Пленума ВС РФ № 50, для этого выясняется стоимость имущества и особенности его использования.

Например, единственные холодильник или телевизор семьи, скорее всего, не заберут, так как они используются для повседневных нужд. Однако если у должника дома два телевизора или холодильника, один из них может быть арестован и выставлен на продажу. Можно избежать изъятия техники, если она используется для профессиональной деятельности. Вопрос упирается в ее стоимость — об этом прямо говорит Гражданский процессуальный кодекс РФ.

«Гражданский процессуальный кодекс Российской Федерации» от 14.11.2002 N 138-ФЗ

Если вы — фермер или просто имеете свое хозяйство, вам в какой-то мере повезло. Различные постройки, домашний скот, семена для посева, взращенная продукция продаже не подлежат.

Важная оговорка — сельскохозяйственное имущество останется неприкосновенным, если оно не используется в предпринимательстве, т.е. служит нуждам семьи банкрота.

Что будет с жильем, если оно не просто единственное, но является предметом ипотеки? А вот тут уже закон встает на сторону банка, а не заемщика. Залоговая квартира (как и любой другой предмет залога) обязательно будет реализована, если банк-залогодатель заявил о своих требованиях и включился в реестр кредиторов. Также могут продать за долги участок, на котором находится заложенная недвижимость.

Интересно, что в судебной практике есть случаи, когда квартиру в ипотеке не отбирали при банкротстве. Причина — банк не успевал заявить о своих требованиях в установленные законодательством сроки.

Избежать реализации ипотечной квартиры можно, если полностью или почти полностью погасить кредит до обращения с заявлением на банкротство. В этом случае с объекта снимается залог с сохранением права собственности за должником. Естественно, квартира со снятым залогом должна быть единственной у должника и членов его семьи, иначе ее смогут продать на общих основаниях.

Спешим обнадежить владельцев ипотеки: в 2024 году в России могут отменить безусловную реализацию заложенной квартиры при банкротстве, если у должника нет просрочек по ипотеке и он не выполнял какие-либо другие обязательства.

Должнику будет доступно заключение соглашения или плана реструктуризации, где будет установлен порядок расчета за ипотеку с тем банком, который ее предоставил. При своевременном исполнении своих новых обязательств заемщик может быть уверен, что ипотечное жилье не включат в конкурсную массу и не реализуют.

Если изменения в законе вступят в силу, физическим лицам будут списывать все остальные долги, которые могут быть списаны по нормам 127-ФЗ, а ипотечный кредит останется в силе, как и собственность на ипотечное жилье.

Еще одна интересная тема — как можно избежать рисков мужу или жене потенциального банкрота? Отметим сразу — если супруги находятся в разводе, банкротство одного из них не должно отразиться на имуществе другого. Но здесь важен факт, когда состоялся развод и как был оформлен раздел нажитого добра:

Даже если развод фактически состоялся, раздел имущества должен подтверждаться документально. Это может быть решение суда или нотариальное соглашение. Если супруги поделили вещи «на словах», без оформления документов, суд будет считать все имущество супругов совместно нажитым.

Согласно определению ВС РФ, совместная собственность супругов подлежит реализации с последующим возвратом 50% от вырученных средств за продажу второму супругу. Помимо объектов, закрепленных брачным договором, супруг должника сбережет личное имущество, приобретенное до вступления в брак или по безвозмездным сделкам (например, полученное в наследство от бабушки, подаренное крестным или же купленное до женитьбы/замужества) — как правило, такая собственность не имеет никакого отношения к банкроту и его кредиторам.

Принадлежащее детям, в том числе, несовершеннолетним, продаже не подлежит. Но есть ряд важных моментов:

Жилье у детей забрать нельзя, даже если родители должники. Исключение — ипотечное жилье, его отбирают. В этом случае материнский капитал могут вернуть в ПФР.

Сроки реализации имущества в процедуре обычно составляют 6 месяцев, точные даты определяет суд в зависимости от ситуации. Если собственность не была продана на первом этапе торгов, управляющий проводит следующие процедуры по ст. 139 Закона № 127-ФЗ «О несостоятельности»:

Федеральный закон от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)»

Если вы заинтересованы в банкротстве, но не знаете, как пройти процедуру реализации имущества должника с минимальными рисками — обратитесь к профессиональным юристам за помощью и поддержкой.

Для бесплатной консультации по вопросам банкротства с имуществом обращайтесь к нашим юристам. Оставьте заявку, и мы перезвоним вам.

Поможем вам пройти банкротство и списать долги

Наш юрист позвонит Вам через несколько минут и ответит на все интересующие вопросы

У должника в собственности только дом за городом и земельный участок, прилегающий к дому. Можно ли банкротиться, не заберут ли землю?

Да, можно спокойно подавать на банкротство, если земельный участок прилегает к дому. По закону его можно исключить из конкурсной массы вместе с единственным жильем

Должник планирует подарить совершеннолетней дочери одну из двух квартир, зарегистрированных на него. Можно ли потом подать на банкротство без риска?

К сожалению, без риска тут не получится. Финансовый управляющий вправе оспорить сделки, заключённые за последние 3 года до процедуры. И сделка между родственниками по отчуждению имущества однозначно воспринимается как подозрительная или фиктивная. Кредиторы почти наверняка усмотрят в ней ущерб своим интересам.

У банкрота есть дочь пяти лет, с инвалидностью. Можно ли на этом основании спасти иномарку 2005 г.в.?

Да, инвалидность должника или одного из его иждивенцев является достаточным основанием для исключения средства передвижения из конкурсной массы. Но должнику придется доказать, что автомобиль действительно используется для потребностей ребенка.

Получите бесплатную юридическую консультацию

Наш юрист позвонит Вам через несколько минут и ответит на все интересующие вопросы

Мы гарантируем конфиденциальность разговора